Con la nueva Ley se crea el Sistema Previsional Común para que todas las cajas confluyan en un mismo sistema con un régimen común.

- ¿A quiénes comprende?

Quienes ingresen al mercado de trabajo formal por primera vez a partir del 01/12/2023 o quienes, aportando a otros organismos previsionales, ingresen a actividades que deban registrarse en el BPS.

Quienes ingresen al mercado de trabajo formal a partir del 01/12/2023 cualquiera sea la afiliación (excepto Caja Notarial).

Quienes configuren causal jubilatoria a partir del 01/01/2033

- ¿Es obligatorio tener una AFAP?

Sí.

Luego de los primeros 3 meses de aportación, si no elegiste a qué AFAP querés pertenecer, serás asignado automáticamente por BPS a la que cobre menos comisión.

AFAP Itaú no cobrará comisión durante este período.

- Edad jubilatoria

No hay modificaciones para las personas nacidas antes de 31 de diciembre de 1972 (siendo la causal 60 años de edad y 30 años de servicios).

De 1973 a 1976 estarán dentro del régimen de convergencia (aplica régimen anterior y el Nuevo Sistema Previsional Común).

Nacidos a partir de 1977 aplica plenamente el régimen previsional común (la causal es a los 65 de edad y 30 de servicios).

- Causales jubilatorias

Normal: Esta causal se reúne al cumplir 65 años de edad y 30 de actividad.

Anticipada: Por contar con una extensa carrera laboral y puestos de trabajo particularmente exigentes (*).

Si no alcanzan los 30 años de trabajo, podrán acceder a una jubilación según las siguientes condiciones:

- Anticipada AFAP: Podés jubilarte por AFAP a los 65 años y seguir en actividad el tiempo que desees.

(*) Aplica para trabajadores de la industria de la construcción o rural. Deben tener al menos 60 años, 30 años de experiencia laboral, de los cuales al menos 20 deben haber sido en trabajos físicamente exigentes y 5 de esos últimos 10 años deben haber sido en la misma industria o sector. Los requisitos de edad y servicio no incluyen bonificaciones, salvo en el caso de la bonificación por hijo.

- ¿Quiénes podrán jubilarse sólo por AFAP?

Quienes configuren causal jubilatoria en el régimen por solidaridad intergeneracional (entidades de seguridad social).

Quienes cuenten con 65 años de edad, aún cuando no tengan causal jubilatoria y no hubieran cesado su actividad.

En caso de continuar trabajando, los aportes personales a las AFAP seguirán siendo obligatorios y se volcarán al fondo de ahorro voluntario.

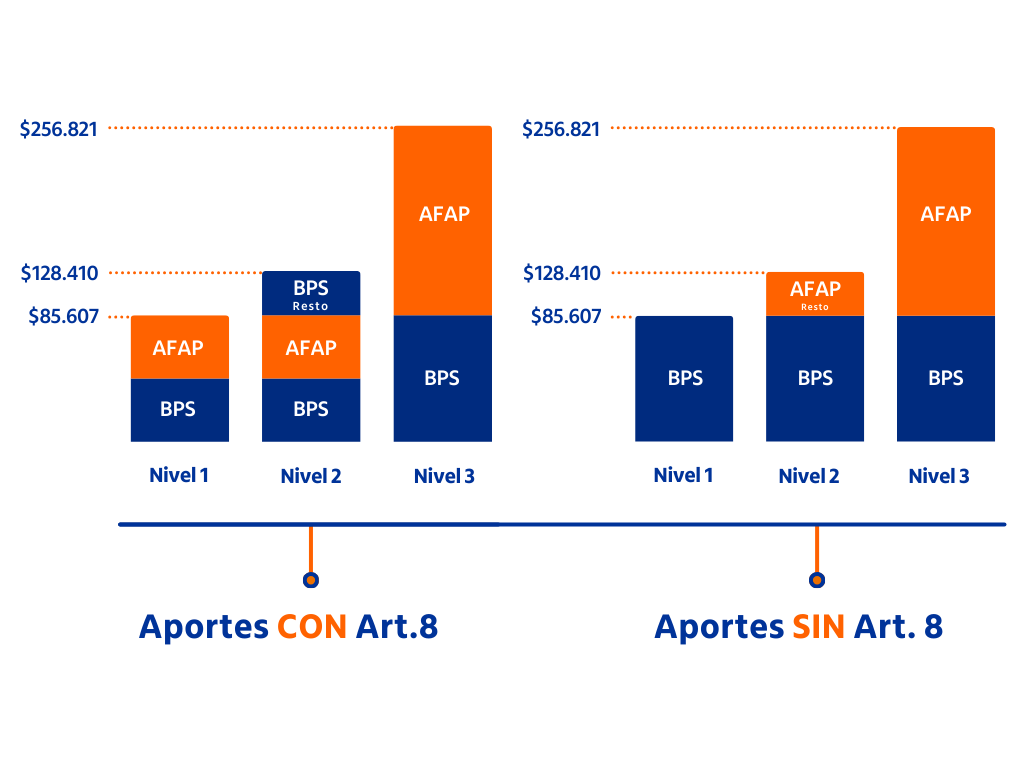

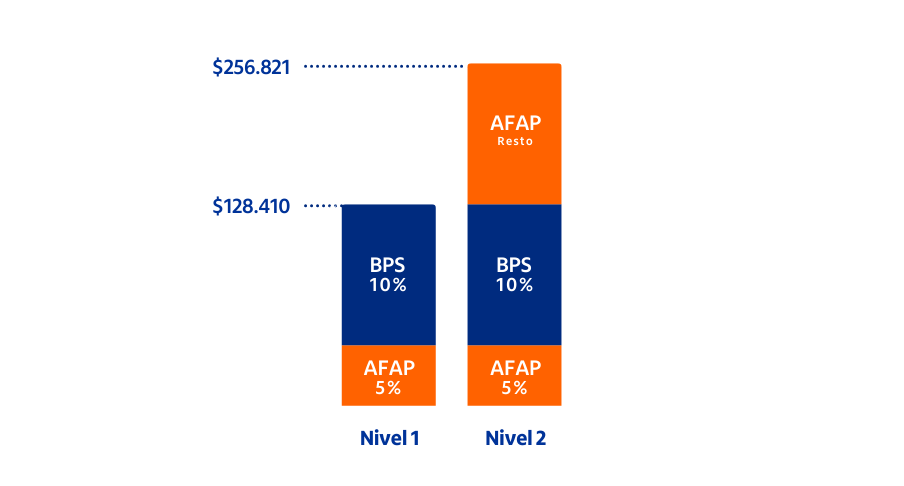

- ¿Cómo se distribuyen los aportes?

Para las personas que ingresaron al mercado laboral con anterioridad al 1/12/2023 la distribución se mantiene.

Las personas que ingresen al mercado laboral por primera vez a partir de 1º de diciembre de 2023 van a destinar el 10% de su salario nominal al BPS o la caja que les corresponda y el 5% a la AFAP hasta un salario de $128.410. Si ganan entre $128.410 y $256.821, van a destinar el 15% exclusivamente a la AFAP por ese tramo.

- Fondos y subfondos

Se establecen tres subfondos para el Fondo de Ahorro Previsional: Crecimiento, Acumulación y Retiro.

Hasta los 41 años, tus aportes irán al subfondo de Crecimiento, desde ese momento se traspasará tu ahorro al subfondo de Acumulación progresivamente y seis años antes de la edad de retiro, se transferirá al subfondo de Retiro.

Tendrás la libertad de elegir en qué subfondo quieres colocar tus ahorros de acuerdo a la reglamentación (Art.44 Ley 20.130).

Además, se crea el Fondo Voluntario Previsional. El objetivo de este fondo es que, mediante ahorros voluntarios, mejores tu jubilación.

- ¿Cuánto voy a cobrar?

Jubilación BPS: La nueva base de cálculo es el promedio de los 20 mejores años aportados.

Jubilación AFAP: Se determina en base al saldo acumulado, esto significa que la jubilación por AFAP no tiene topes: cuanto más se ahorre, mayor será la renta. Al momento de jubilarte, todo tu ahorro en la AFAP será transferido al BSE. El Banco de Seguros del Estado es quien calcula y paga la renta mensual vitalicia en base a tablas de expectativas de vida, una tasa de interés técnico y al saldo que cada afiliado tiene en su cuenta de ahorro individual.

- ¿Puedo volver a trabajar cuando me jubile?

Si, en determinadas situaciones y cumpliendo determinadas condiciones.

- Envejecimiento activo

A partir de los 65 años de edad, las personas aportantes a industria y comercio o rural, con actividad no dependiente, durante al menos los últimos 3 años podrán optar por:

Trabajadores dependientes: Jubilarse y volver a trabajar.

Trabajador independiente sin personal a cargo: No se podrán jubilar, pero sí podrán seguir trabajando sin la obligación de realizar aportes si cuentan con al menos 30 años de servicios reconocidos.

Trabajadores independientes con personal a cargo: Jubilarse y seguir trabajando, realizando aportes al Fondo de Ahorro Voluntario.

Los docentes conservan el permiso para trabajar incluso después de jubilarse.

- No podrán volver a la actividad:

Aquellos jubilados por incapacidad total.

Quienes deseen volver a trabajar en una labor similar a la que realizaban antes y que además reciba bonificaciones.

Quienes se hayan jubilado a través de la Caja Civil, Notarial o Profesional, no podrán trabajar nuevamente en esa misma entidad, pero sí podrás contribuir a otra.

- ¿Qué sucede con mi ahorro si no cumplo los requisitos para jubilarme?

Cumpliendo estas condiciones podrás recuperar el saldo acumulado:

Si vives en otro país, has aportado menos de 15 años en Uruguay y no has vivido ni trabajado acá en los últimos 5 años.

Si solicitaste la jubilación por incapacidad total, pero se te negó en BPS por no cumplir con los requisitos (Art. 92 Ley 20.130).

- Reconocimiento de servicios anteriores al año 1996

En el año 1996 se crea la historia laboral, para reconocer años anteriores a 1996 se otorgaron plazos:

Los años posteriores a 1996 se deberán reconocer mediante un trámite de denuncia.