En el presente artículo se resumen las iniciativas presentadas por la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP) para incorporar a los trabajadores informales a los sistemas de seguridad social.

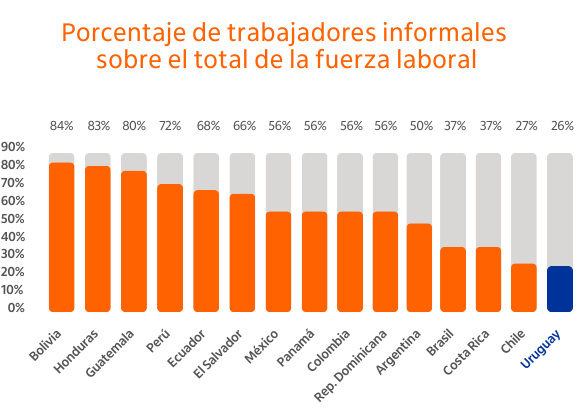

En América Latina, el porcentaje de trabajadores informales oscila entre 26% y 84% dependiendo del país. En términos agregados, uno de cada dos trabajadores de la región es informal. Esta situación implica no sólo una desprotección ante incidencias durante la vida laboral sino enfrentar la vejez sin pensiones adecuadas.

Fuente: FIAP; Notas de Pensiones Nº 84 (Diciembre 2024).

Los sistemas de seguridad social tradicionales creados en base a relaciones laborales estables, no suelen ajustarse a la realidad de los trabajadores informales, por cuenta propia o trabajadores con ingresos fluctuantes. Por este motivo, el diseño de estrategias innovadoras que permitan reducir la informalidad a través de mecanismos no convencionales se vuelve sumamente relevante.

En base a una revisión de experiencias internacionales, la FIAP presentó siete sugerencias para incorporar a los trabajadores informales a los sistemas de seguridad social que se detallan a continuación.

1. Monotributo

Se trata de un esquema de recaudación de impuestos simple y enfocado a pequeños contribuyentes. A través del mismo, los dueños de pequeñas empresas tributan al Estado y se encuentran protegidos por la seguridad social. La experiencia internacional muestra que simplificar el registro y la recaudación de contribuciones favorece el incremento en la cobertura de la seguridad social.

En la región existen experiencias de implementación del régimen de monotributo en Argentina (1998), Brasil (1996) y Uruguay (2001):

- En Argentina, el régimen incluye a comerciantes, integrantes de cooperativas de trabajo y personas con vulnerabilidad económica, brindándoles acceso a servicios de salud y pensión de vejez.

- En Brasil, brinda acceso a prestaciones previsionales mediante el pago de contribuciones proporcionales al salario mínimo.

- En Uruguay, ampara a actividades comerciales desarrolladas en la vía pública, pequeños empresarios o trabajadores independientes y personas en situación de vulnerabilidad social. Entre 2006 y 2015, el número de empresas monotributistas creció de 2,566 a 25,046.

2. Estrategia “sachet”

El término hace referencia al lanzamiento de productos de cuidado personal en dosis diarias (sachet) que se dio en la India en los años setenta, por ejemplo, en el caso del shampoo. Esta estrategia permitía vender los productos a estratos de menores ingresos que de otra manera no podían acceder a los mismos.

El ejemplo muestra la importancia de que también los productos relacionados a la seguridad social estén diseñados la medida y capacidad de los trabajadores. En ese sentido, los trabajadores informales suelen enfrentar restricciones de liquidez e ingresos sumamente volátiles, por lo cual un esquema que otorgue flexibilidad en la frecuencia y los montos cotizados es clave para facilitar el pago de las cotizaciones.

Colombia introdujo en el año 2015 un programa de Beneficios Económicos Periódicos (BEPS). El mismo consiste en un esquema flexible y voluntario de protección para la vejez dirigido a trabajadores que no tienen posibilidad de realizar cotizaciones obligatorias, porque trabajan en la informalidad o por tener un ingreso menor al salario mínimo. El BEPS permite ahorrar para la vejez los montos variables que el trabajador decida y en los momentos que pueda hacerlo, mientras que el Gobierno entrega un subsidio proporcional con un tope anual de USD 368. El registro al programa se realiza en forma electrónica y hasta 2022 había 1.8 millones de trabajadores vinculados al programa.

3. Recaudación a través de patentes o facturas por servicios

Existe un grupo de trabajadores que si bien son informales a los efectos de la seguridad social, pagan algún tipo de tributo (impuesto de ventas, honorarios profesionales o pago de patentes).

En Chile, a partir de 2019 todos los trabajadores independientes que emiten boletas de honorarios profesionales deben cotizar a la seguridad social, accediendo a los beneficios de seguridad social con la misma protección que los trabajadores dependientes. El esquema prevé la posibilidad de elegir cobertura total o parcial, con una tasa de cotización incremental (hasta alcanzar 17% en 2028). En 2023 un total de 613,367 trabajadores independientes estaban obligados a cotizar.

Adicionalmente, en 2023 se aprobó en Chile la “Ley Uber”, que regula servicios de aplicaciones de transporte de pasajeros (Uber, Cabify, etc). De esta forma se formalizan los trabajadores de dichas plataformas, ya que las empresas de aplicaciones deben emitir boletas de honorarios de los conductores quedando obligados a cotizar a la seguridad social como el resto de los trabajadores independientes que emiten boletas de honorarios profesionales.

4. Cotizaciones a través del consumo

Las “pensiones por consumo” (Save as you Buy) son mecanismos de recaudación de cotizaciones para la pensión mediante el consumo. Existen dos modalidades, una con costo fiscal y otra sin costo para el fisco.

La primera consiste en que el Estado devuelva parte del impuesto al consumo a la cuenta de ahorro para la pensión del trabajador. Al devolver parte de la recaudación tributaria, tiene un costo fiscal. En Perú, la ley de modernización del sistema previsional de 2024 establece la devolución anual de 1% de los gastos de las personas para aumentar sus fondos de pensiones, con un tope de USD 10,962 al año. En Uruguay, la ley de reforma previsional de 2023 prevé el ahorro previsional por consumo, donde dos puntos porcentuales del IVA pueden destinarse a las cuentas de los trabajadores en su AFAP, siempre que el medio de pago sea electrónico. Actualmente, la implementación está sujeta a una autorización del Poder Ejecutivo.

El segundo mecanismo permite que un consumidor solicite, al momento de realizar una compra, que un porcentaje del valor de la compra o un monto fijo se destine a su cuenta de pensión. El mismo se apoya en aplicaciones móviles que incentivan el ahorro sobre la base de principios de economía del comportamiento (redondear el cambio para ahorrar lo sobrante, integrar desafíos o sistemas de recompensa al ahorrar). Algunos ejemplos:

- México: la aplicación “Millas para el Retiro” permite cotizar para la jubilación parte del consumo mensual realizado con tarjeta de crédito o débito.

- Chile: la aplicación “U-zave” permite ahorrar para el retiro un porcentaje de las compras en comercios asociados, pudiendo retirar el saldo acumulado.

- España: la aplicación “Pensumo” también permite ahorrar parte de las compras realizadas, penalizando retiros anticipados.

- China: existen aplicaciones como “Consumer Pension App” que permiten cotizar por consumo en los comercios que se encuentran asociados.

5. Estrategias desde la economía del comportamiento

La economía del comportamiento ofrece herramientas para abordar barreras psicológicas como la falta de atención o la postergación. Los llamados “behavioral nudges” o impulsos conductuales son estrategias diseñadas para alentar a las personas a ahorrar para su retiro.

Algunos ejemplos son enviar mensajes oportunos para recordar y alentar a las personas a ahorrar a través de canales de comunicación adecuados y con los mensajes apropiados. En México se enviaron mensajes a través de la aplicación AforeMóvil que redundaron en un incremento de 16% en el ahorro acumulado luego de 9 meses. En Colombia se implementó una campaña de envío de SMS coordinada con el BID que logró un incremento de 14% en el ahorro luego de 15 meses.

6. Campañas informativas y uso de redes sociales

Las campañas informativas que divulgan los beneficios de la seguridad social haciendo uso de redes sociales se han implementado con éxito en distintos países. En Ghana, un país con 80% de informalidad laboral, se lanzó la Campaña de Inscripción de Trabajadores Independientes (“Self-Employment Enrollment Drive”) en el programa público de seguridad social para que contribuyan en forma regular. El programa, que ofrece cobertura contra enfermedad, vejez y fallecimiento, logró incrementar la participación de 14,000 a 39,000 personas entre 2022 y 2023.

7. Bonos para el retiro o “SeLFIES” (Standard of living indexed Forward Income Securities)

Los trabajadores que no realizan cotizaciones obligatorias y dependen del ahorro voluntario, enfrentan decisiones financieras complejas como determinar cuánto ahorrar, cómo invertir los recursos y cómo gestionar la desacumulación al momento del retiro.

Los bonos SeLFIES constituyen una solución fácil, rápida y eficiente para estos problemas. Son instrumentos únicos, líquidos, de bajo costo, bajo riesgo y fáciles de entender. Exigen información básica, como el valor de ingresos futuros deseado.

El tesoro de Brasil implementó en 2023 el RendA+, que paga a sus inversionistas en 240 cuotas y sus pagos están indexados al índice de precios al consumo. En el lanzamiento del programa, los resultados fueron auspiciosos y la respuesta entre los más jóvenes representó una muy buena señal sobre la valoración del instrumento.

_________________________________________________________

Ec. Agustín Sheppard

Acerca del autor: Gerente de Riesgos de AFAP Itaú